购买香港长期寿险疾病保障是非常 重要的,但是我们每天都听说怎么怎么好,但是真正的还是没有买过,不知道具体的收益,所以今天给大家列举出来详细的表单让大家熟悉。

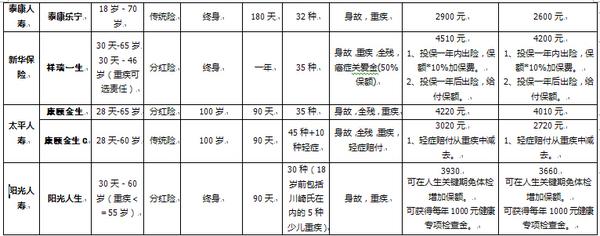

一、这是产品对比,供参考。

二、买定投余究竟意味着什么?

二、买定投余究竟意味着什么?

案例:

网友李先生,30岁,同时收到两份终身险计划,平安福和全能保,都是终身险,都是交20年。

平安福 终身寿险:49万,终身重疾39万(35种重疾7种轻症),一般意外50万,公共交通100万,小意外5万,小病住院医疗4.35万,被保险人和投保人双豁免, 年保费21031,意外保到70岁,医疗保到65岁。如果意外保到100万,保费会贵2800,一年交23831

全能保是年交9690,保到80岁,如果没有出险保费返还。保30万重疾(42种大病),一般意外60万, 公共交通意外300万。没有医疗,还需要再买附加住院医疗。

精心优选的保费更低,但属于定期保障型。

不知道哪个更合适?或者说有没有同等保额下更合适的?谢谢!

分析:

1、

优势:

a) 平安和泰康两空公司都是排名前五的保险公司,有一定的市场知名度。

b) 两种方案都是终身保险方案,比较符合客户通常对于保险的理解。

c) 在代理人人海战术的前提下,两个产品也在市场上有一定的影响力。

2、

不足:

a) 感性的,感情的需求并不是客户的真正需求,终身保障也不符合客户利益最大化,这就是目前代理人模式的弊病之一。代理人只能站在保险公司的角度,公司出什么产品就卖什么产品,而这些产品通常并不见得满足所有客户尤其是“理性经济人”的需求。

b) 两家方案对于客户的家庭状况和保险的意义和功用并无真正的理解。

保险是什么?保险就是一种保障,这种保障一定是在家庭财富不足于应对家庭责任费用的前提下存在,但在家庭财富远远超过家庭责任费用时,这种狭义的保障还需要吗?客户的储蓄,房,车,社保算不算保障呢?尤其是在保险本身是有一定射幸性的小概率事件的前提下,终身保险这种东西在客户交了数十万保费之后,获得大致相同的保障,这种方案的意义何在?

商业住院医疗险保费高,保障低,条件苛刻,又只能是补充性质,所以,在双方都有社保医疗的前提下,明显是鸡肋,不用考虑。

重疾险也就是前6种理赔率最高,大约占到所有重疾的85%以上。后面N多种基本用处不大,所谓轻症赔付其实万把元就可以治疗,有社保再投这种意义不大。

交通意外险是最便宜的,一般几十元就买上百万,拿高额意外险说事,明显没有从客户需求出发,有点忽悠的意思。

c) 综上所述,我们推荐客户考虑买定投余(定期消费型保险+投资理财)方案,以应对家庭责任周期最高峰的阶段,而通过储蓄+社保+理财的方式来解决定期保障到期后的终身保障、养老等需求

解释:

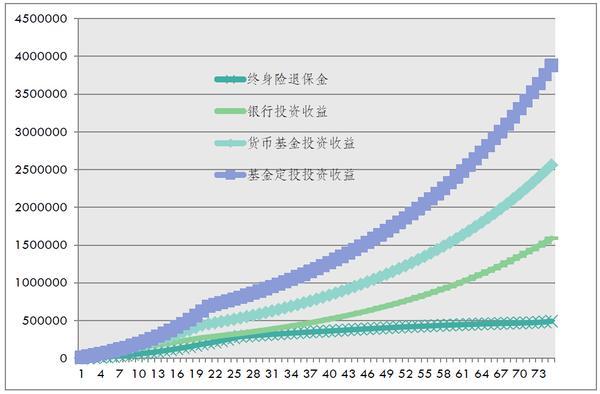

1、20年内,买定投余保费低于终身险,而理财效果好过终身险。

2、20年后,终身险继续有效,而买定投余定期保障到期,完全通过理财来解决。

以基金定投而论,仅在21年时,收益达到454558,接近于终身险50万的保障,考虑到保险的射幸性,理财所得现金要远远好过在特定条件下才能拿到的保险金额。

30年理财所得为60.6万,就远远超过了终身险的50万保障。

40年时为83.5万。

依此类推。

终身险与买定投余效果示意图。